Halfjaarresultaten 2022

Hoogtepunten

- Sterke stijging van de omzet met 23,1% en van de REBITDA met 14,7% tegenover vorig jaar

- Sterke stijging van de omzet op vergelijkbare basis met 15,5% tegenover vorig jaar, ondersteund door stijgingen van de verkoopprijzen om de aanzienlijke inflatie van de grondstof- en energieprijzen het hoofd te bieden. Stijging van de REBITDA op vergelijkbare basis met 8,6% tegenover vorig jaar, als gevolg van de sterke omzetstijging en de beperkte impact van de inflatie op de algemene kosten

- Aanzienlijke stijging van de recurrente nettowinst (aandeel van de Groep) tot 155 miljoen EUR (+ 16,5%)

- Stijging van de netto financiële schuld tot EUR 1.175 miljoen, voornamelijk door de overname van URSA

- Voorzichtige vooruitzichten voor het boekjaar 2022 in een uitdagende en onzekere macro-economische context

Commentaar van Bernard Delvaux, CEO van Etex: “In de eerste helft van 2022 had Etex, net als veel andere industriële spelers, te kampen met de aanzienlijke inflatie van de grondstof- en energieprijzen in de context van verstoringen en volatiliteit na COVID en de oorlog tussen Rusland en Oekraïne. Om die situatie het hoofd te bieden, moesten we een aantal prijsverhogingen doorvoeren. Onze volumes en marges werden getroffen, maar dankzij de maatregelen konden we een positieve evolutie van zowel de omzet als van de nettowinst laten optekenen.

De uitdagende omgeving weerhield ons er niet van grote stappen te zetten op onze strategische agenda. In mei rondden we de overname af van URSA, de Europese leider in geëxtrudeerd polystyreen (XPS), die ook tot de top 3 voor minerale glaswol behoort. URSA speelt in de voorhoede van de wereldwijde inspanningen op het gebied van duurzaamheid en levert bewezen, haalbare oplossingen met de sterkste algemene duurzaamheidsprestaties in vergelijking met andere isolatiematerialen. In het eerste kwartaal van het jaar brachten we onze focus op onze strategische verschuiving naar duurzaamheid in een stroomversnelling door specifieke werkstromen te implementeren en duidelijke ambities te definiëren voor 2025-2030. Die ambities zijn opgebouwd rond onze vijf prioritaire gebieden (gezondheid, veiligheid en welzijn; decarbonisatie; circulariteit; diversiteit, gelijkheid en inclusie; en betrokkenheid van klanten) en omvatten met name het gebruik van meer dan 20% van de circulaire input als grondstof, geen afval dat naar stortplaatsen wordt gestuurd, het gebruik van 100% gerecycleerd verpakkingsmateriaal of het verminderen van de intensiteit van onze broeikasgasuitstoot (scope 1 en 2) met 35% tegenover 2018. Onze ambities en de vooruitgang en verwezenlijkingen van het bedrijf zullen in detail worden besproken in ons tweede duurzaamheidsverslag, dat later deze maand wordt gepubliceerd.

We moeten echter voorzichtig blijven bij de beoordeling van de financiële prestaties van Etex over het volledige jaar. De aanhoudende volatiliteit op de grondstoffenmarkten, de stijging van de energieprijzen en de beschikbaarheid van energie en materialen kunnen onze resultaten steeds meer beïnvloeden, samen met een verminderde vraag. Alle divisies zullen hun kosten-prijsverhouding proactief blijven beheren, wat cruciaal is in de huidige context van hoge inflatie. We denken ook dat de eventuele negatieve impact in de tweede helft van het jaar onze sterke prestaties van de eerste helft waarschijnlijk slechts gedeeltelijk zullen tenietdoen en dat Etex in staat zou moeten zijn om over het hele jaar bekeken nog steeds groei te realiseren.”

Verbetering van de omzet en winstgevendheid, ondersteund door prijsstijgingen in een moeilijke omgeving

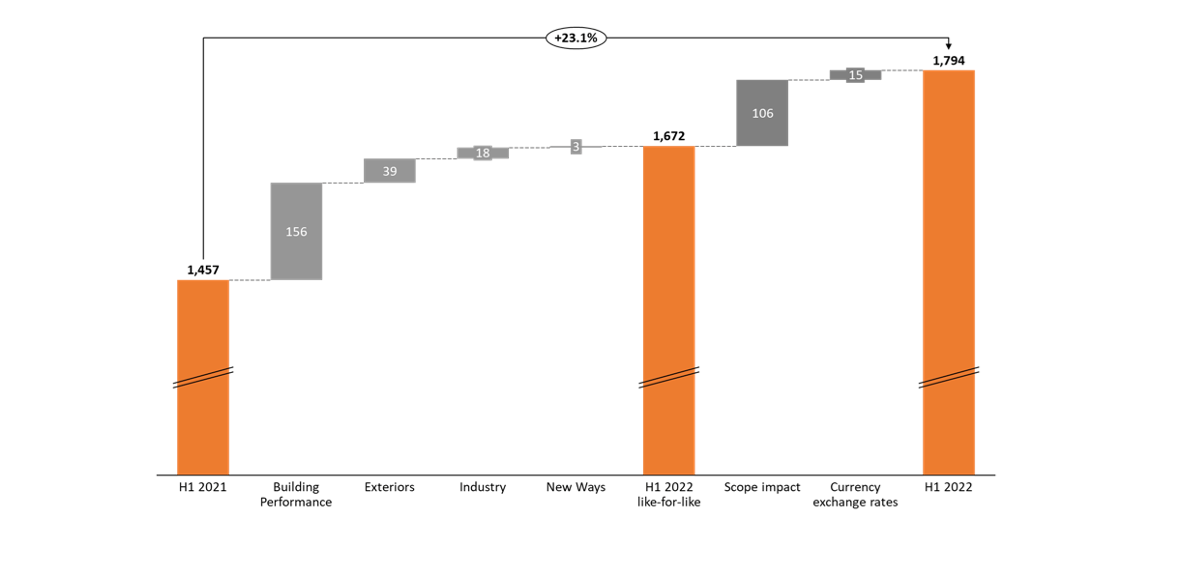

Voor de eerste zes maanden van het jaar liet Etex een omzet van 1,794 miljard EUR optekenen. Dat is een stijging van 15,5% op vergelijkbare basis ten opzichte van dezelfde periode vorig jaar¹. Die groei werd opgetekend in alle divisies en regio's en is voornamelijk te danken aan hogere gemiddelde verkoopprijzen. Tijdens de hele periode voerden we verschillende prijsverhogingen door in antwoord op de aanzienlijke inflatie van de grondstof- en energieprijzen, te wijten aan verstoringen en volatiliteit na COVID en aan de oorlog tussen Rusland en Oekraïne. De postieve impact van de verandering in de consolidatiekring (+6,5%) is te danken aan verschillende overnames (belangrijke speler in gipsplaten in Australië, E-loft, Evolusion Innovation, Horizon Offsite, Sigmat en URSA). De resterende gunstige impact op de omzet (+1,1%) is toe te schrijven aan gunstige wisselkoerseffecte van alle valuta's, behalve de Chileense en Argentijnse peso en de Poolse złoty. Inclusief het effect van de verandering in de consolidatiekring en van de wisselkoersen, is de omzet met 23,1% gestegen tegenover het vorige jaar.

De genormaliseerde operationele kasstroom (REBITDA) liep op tot 346 miljoen EUR, een stijging van 8,6% op vergelijkbare basis ten opzichte van het vorige jaar¹. Deze prestatie is voornamelijk te danken aan de sterke omzetstijging en de prijsstijgingen die gedurende de hele periode werden doorgevoerd. Desondanks werd de REBITDA-marge negatief beïnvloed door de aanzienlijke inflatie van de grondstof- en energieprijzen. De overheadkosten werden beperkt in verhouding tot de omzet, maar stegen in H1 2022 tegenover H1 2021 door de normalisatie van de pandemie in de meeste landen waar we actief zijn alsook door de inflatie. De REBITDA-marge bedroeg 19,3% van de omzet tegenover 20,7% – het hoogste niveau ooit – in de eerste helft van 2021.

De netto recurrente winst (aandeel van de Groep) van Etex steeg in de eerste helft van 2022 tot 155 miljoen EUR, een stijging van 16,5% tegenover dezelfde periode vorig jaar. De nettowinst van de onderneming in de eerste helft van 2022 bedroeg 134 miljoen EUR, een stijging van 25,7% op één jaar.

De netto financiële schuld van Etex is de afgelopen twaalf maanden sterk opgelopen van 214 miljoen EUR eind juni 20211 tot 1.175 miljoen EUR eind juni 2022. Die stijging is voornamelijk het gevolg van meerdere overnames die in de periode plaatsvonden (met name URSA). De netto financiële schuld/REBITDA-ratio (op voortschrijdende basis van 12 maanden, pro forma inclusief de ramingen voor URSA op twaalf maanden) liep op van 0,4x eind juni 20211 naar 1,6x eind juni 2022. De ‘factoring-zonder-verhaal’-schuld meegerekend steeg die verhouding van 0,7x tot 1,9x.

Omzet per regio en divisie

Alle divisies hebben in alle regio’s een hogere omzet behaald, met uitzondering van het Verenigd Koninkrijk, Chili en Peru (Exteriors) en Azië (Industry en Building Performance's vezelcementactiviteiten), met uitzondering van Japan en India.

De omzet van Building Performance steeg met 16,0% op vergelijkbare basis tegenover vorig jaar tot 1.225 miljoen EUR. Ondanks de iets lagere volumes van gipsplaten leverde de divisie uitstekende resultaten in de eerste helft van dit jaar. Ze profiteerde van verschillende prijsverhogingen, die tijdens de periode in verschillende fasen werden doorgevoerd om de aanzienlijke inflatie van de grondstof- en energieprijzen het hoofd te bieden. De activiteiten vezelcement en Promat deden het goed.

Onze divisie Exteriors boekte een omzet van 369 miljoen EUR, een groei van 12,2% op vergelijkbare basis tegenover vorig jaar. De divisie haalde een uitstekende omzet dankzij de volumegroei in het segment Equitone en de stijging van de verkoopprijzen. De groei was vooral sterk in Oost-Europa en de Benelux, maar daalde in het Verenigd Koninkrijk, Peru en Chili ten opzichte van vorig jaar.

De omzet van onze divisie Industry steeg aanzienlijk tot 106 miljoen EUR, een stijging van 20,6% op vergelijkbare basis tegenover vorig jaar. De divisie had vorig jaar sterk te lijden onder de impact van de COVID-19-pandemie (vooral in de AMEA-regio), maar profiteerde nu van een sterke verkoopopleving in alle segmenten alsook van prijsstijgingen.

De omzet van onze New Ways divisie steeg met 40,4% op vergelijkbare basis tegenover vorig jaar tot 45 miljoen EUR, met goede prestaties van onze EOS-activiteiten (stalen frames) in het VK dankzij de stijging van volumes en prijzen. *Onze niet-geconsolideerde deelnemingen in verschillende gemeenschappelijke ondernemingen zijn niet opgenomen in de omzet van New Ways. *

De divisie Insulation, die in mei 2022 werd opgericht toen Etex de overname van URSA voltooide (lees hieronder meer), droeg in de eerste helft van het jaar 50 miljoen EUR bij aan de omzet van Etex. Die bijdrage is opgenomen in de verandering in de consolidatiekring in bovenstaande grafiek.

Belangrijkste ontwikkelingen

Aan het begin van het jaar bereikte Etex met de overname van URSA een belangrijke mijlpaal op haar strategische roadmap met een focus op lichte en duurzamere bouwoplossingen. Het bedrijf is een Europese leider in minerale glaswol en geëxtrudeerd polystyreen (XPS) en is aanwezig in meer dan 20 landen met een netwerk van 13 productiesites. De operatie betekent onze intrede in de sector van minerale glaswol en geëxtrudeerd polystyreen (XPS) als isolatie, die als een afzonderlijke divisie werd geïntegreerd. De vraag naar isolatiematerialen wordt gestimuleerd door EU-regelgeving die erop gericht is de opwarming van de aarde aan te pakken. De overname werd eind mei afgerond. De teamgenoten van URSA werden hartelijk verwelkomd in de Etex-groep via diverse succesvolle townhalls, roadshows en andere evenementen.

In juni rondde Etex met succes de uitgifte van haar derde Schuldschein af, waarmee ze 800 miljoen EUR ophaalde. Het is de eerste ESG (milieu, maatschappij en governance) gerelateerde Schuldschein-uitgifte van Etex en de grootste Schuldschein-uitgifte van dit type ooit door een niet-Duitssprekende onderneming. Een Schuldschein is een privaat geplaatste, ongedekte schuld op middellange tot lange termijn, die onder het Duitse recht valt. De plaatsing omvat drie in euro uitgedrukte tranches met een looptijd van respectievelijk 3, 5 en 7 jaar, tegen vaste en variabele rentevoeten. Ondanks de moeilijke geopolitieke situatie en het uitdagende renteklimaat werd de uitgifte meermaals overtekend. De opbrengst van de Schuldschein zal worden gebruikt om een groot deel van de overname van URSA te financieren. Het saldo van het overnamebedrag zal worden gefinancierd met beschikbare liquide middelen en bestaande, ongebruikte kredietfaciliteiten.

Voorzichtige vooruitzichten voor het 2022 in een uitdagende en onzekere macro-economische context

Etex verwacht een uitdagende tweede jaarhelft als gevolg van een reeks macro-economische gebeurtenissen waarvan de impact moeilijk te beoordelen is: de volatiliteit op de grondstoffenmarkten, de stijging van de energieprijzen en de beschikbaarheid van energie en materialen in de context van de huidige oorlog tussen Rusland en Oekraïne en mogelijke verstoringen gelinkt aan nieuwe COVID-19-varianten. Die verschillende elementen kunnen onze resultaten meer en meer beïnvloeden, samen met een lagere vraag. Alle divisies zullen hun kosten-prijsverhouding proactief blijven beheren, wat cruciaal is in de huidige context van hoge inflatie. We denken ook dat de eventuele negatieve impact in de tweede helft van het jaar onze sterke prestaties van de eerste helft waarschijnlijk slechts gedeeltelijk zullen tenietdoen en dat Etex in staat zou moeten zijn om over het hele jaar bekeken nog steeds groei te realiseren.

Later deze maand zal Etex haar tweede duurzaamheidsverslag uitbrengen, in overeenstemming met de vereisten van het Global Reporting Initiative (GRI), dat haar ambitieuze doelstellingen onder de naam ‘Road to Sustainability 2030’ zal onthullen. Die belangrijke mijlpaal bevestigt de strategische verschuiving van de groep naar duurzamere bouwoplossingen.

Kerncijfers van H1 2022¹

¹ De vergelijkende cijfers van juni 2021 in dit persbericht verschillen van de cijfers in de halfjaarresultaten van 2021. Dat komt doordat de interne rapporteringswaarden van het halfjaar 2021 aangepast moesten worden om te voldoen aan de IAS 34 Tussentijdse financiële rapporteringsstandaard en te kunnen vergelijken met de waarden van het halfjaar 2022. De verschillen omvatten de boekhoudkundige verwerking van bedrijfscombinaties (E-loft in januari 2021, de Australische gipsplaatactiviteiten in februari 2021 en Evolusion Innovation in april 2021), de timing van de erkenning van eenmalige gebeurtenissen (herstructurering, verkoop van activa, wijziging van belastingtarieven), de boekhoudkundige verwerking van de hyperinflatie in Argentinië en de presentatie van ‘factoring-zonder-verhaal’-financiering, in overeenstemming met het einde van het jaar in de halfjaarlijkse financiële verslagen.

² De waarden worden uitgedrukt exclusief de gunstige weerslag van het ‘factoring-zonder-verhaal’-programma (176 miljoen EUR per 30/06/2021 en 212 miljoen EUR per 30/06/2022).

Alle cijfers en tabellen in deze appendix zijn ontleend aan de niet-gecontroleerde verkorte geconsolideerde tussentijdse jaarrekening van Etex voor het eerste halfjaar van 2022, die is opgesteld in overeenstemming met IAS 34 “Tussentijdse Financiële Rapportering” zoals goedgekeurd binnen de Europese Unie.

De met de wettelijke controle belaste commissaris, PwC Bedrijfsrevisoren BV / Reviseurs d’Entreprises SRL, vertegenwoordigd door Peter Van den Eynde, heeft deze verkorte geconsolideerde tussentijdse jaarrekening beoordeeld en op grond daarvan geconcludeerd dat uit niets blijkt dat de verkorte geconsolideerde tussentijdse jaarrekening niet in alle materiële opzichten is opgesteld in overeenstemming met IAS 34 zoals goedgekeurd binnen de Europese Unie.

Voor de verkorte geconsolideerde tussentijdse jaarrekening over het eerste halfjaar van 2022 en het beoordelingsverslag van de met de wettelijke controle belaste commissaris verwijzen we naar de website van Etex.